Fori.vn – Sản phẩm tốt – giá tốt nhất

Ba phương pháp đo lường tổng sản phẩm quốc nội GDP

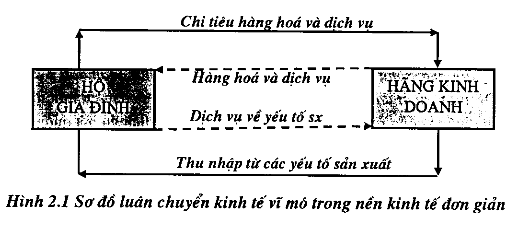

Sơ đồ luân chuyển kinh tế vĩ mô

Để đơn giản cho quá trình tính toán và phân tích kinh tế chúng ta giả định nghiên cứu trong một nền kinh tế giản đơn chỉ có hai tác nhân đó là hộ gia đình (HGĐ) và hãng kinh doanh (HKD).

Dòng luân chuyển bên trong là dòng luân chuyển của các nguồn lực thực. Các hộ gia đình cung cấp các yếu tố sản xuất cho các hãng kinh doanh; để các hãng sản xuất ra hàng hoá và dịch vụ cung cấp lại cho các hộ gia đình.

Dòng luân chuyển bên ngoài là dòng luân chuyển của các khoản thanh toán tương ứng. Các hãng kinh doanh trả thu nhập do yếu tố sản xuất mang lại cho các hộ gia đình; và các hãng kinh doanh nhận được khoản doanh thu từ việc chi tiêu của các hộ gia đình mua hàng hoá và dịch vụ mà các hãng kinh doanh sản xuất ra.

Từ mô hình trên chỉ ra ba cách tính khối lượng hoạt động kinh tế của một đất nước đó là:

Theo cung trên vòng luân chuyển bên ngoài; dựa vào chi tiêu để mua sắm hàng hoá và dịch vụ cuối cùng của các tác nhân nhân trong nền kinh tế. Nói cách khác; là tính những cái mà các tác nhân trong nền kinh tế bỏ tiền ra mua; gọi là: phương pháp luồng sản phẩm hay phương pháp chi tiêu

Theo cung dưới vòng luân chuyển bên ngoài; dựa vào tổng mức thu nhập từ các yếu tố sản xuất. Nói cách khác; là tính những cái mà các tác nhân trong nến kinh tế nhận được; gọi là phương pháp thu nhập.

Theo cung trên vòng luân chuyển bên trong; chúng ta bóc tách những yếu tố chi phí; loại trừ tính trùng để tính tổng giá trị gia tăng của tất cả các ngành sản xuất trong nền kinh tế. Nói cách khác; là tính những cái mà các hãng kinh doanh sản xuất ra; gọi là phương pháp sản xuất.

Đối với nền kinh tế với tư cách một tổng thể; thu nhập phải bàng chi tiêu. Sơ đồ luân chuyển cho thấy; GDP cùng một lúc phản ánh hai việc: tổng thu nhập của mọi ngưòi trong nền kinh tế và tổng chi tiêu để mua sản lượng hàng hoá và dịch vụ của nền kinh tế. Mọi giao dịch đều có hai bên: bên mua và bên bán. Mọi khoản chi tiêu của người mua nào đó đều là thu nhập của người bán khác. Lý do làm cho GDP phản ánh được cả tổng thu nhập và tổng chi tiêu là vì hai đại lượng này chỉ là một.

Phương pháp tính tổng sản phẩm quốc nộỉ

Phương pháp luồng sản phẩm(phương pháp chi tiêu) GDP là tổng của bốn bộ phận cấu thành chính sau:

– Chỉ tiêu cho tiêu dùng cá nhân vê hàng hoắ và dịch vụ (C): Bao gồm tổng giá trị hàng hoá và dịch vụ cuối cùng của các hộ gia đình mua được trên thị trường để chi dùng trong đời sống hàng ngày của họ. Như vậy bộ phận này chỉ bao gồm những sản phẩm được bán trên thị trường.

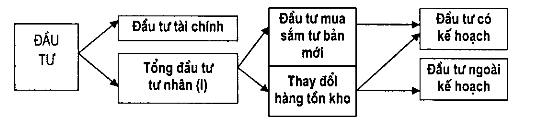

– Tổng đầu tư tư nhân trong nước (I):

Theo phương pháp hạch toán GDP

Bao gồm trang thiết bị là những tài sản cố định của doanh nghiệp; nhà ở; vãn phòng mới xây dựng; chênh lệch hàng tồn kho của các hãng kinh doanh. Như vậy đầu tư tính trong tổng sản phẩm quốc nội là việc mua tư liệu mới; tạo ra tư bản hiộn vật như các nhà máy mới; không bao gồm cho vay và đầu tư tài chính. Tổng đầu tư cấu thành GDP là đầu tư cuối cùng; không bao gồm đầu tư tài chính. Đầu tư vào dự trữ; thay đổi hàng tồn kho là đầu tư vào vốn luân chuyển; Tuy nhiên; khi tính toán bộ phận này người ta chỉ tính phần chênh lệch tồn kho giữa cuối và đầu năm. Thay đổi hàng tồn kho có thể là có kế hoạch cũng có thể là ngoài kế hoạch.

Phân chia này được mô phỏng theo sơ đồ sau:

Theo sơ đồ này; tổng đầu tư được xác định theo công thức sau:

Theo quan hệ với nguồn quỹ vốn hay mục đích đầu tư; tổng đầu tư tư nhân còn có thể phân chia thành 2 bộ phận:

- Đầu tư bù đắp hao mòn tài sản cố định (TSCĐ); đây chính là phần khấu hao TSCĐ.

- Đầu tư ròng là phần còn lại trong tổng chi đầu tư tư nhân. Nó có tác dụng làm tãng thêm giá trị tài sản cố định hoặc hàng tồn kho.

Như vậy; tổng đầu tư được xác định theo công thức sau:

Tổng đầu tư (I) = Đầu tư ròng (lN) + Khấu hao (De)

Suy ra: Đầu tư ròng (In) = Tổng đầu tư – Khấu hao

Chi tiêu của chính phủ cho hàng hoá và dịch vụ (G):Là các chi phí thực sự mà chính phủ bỏ ra để mua sắm hàng hoá và dịch vụ. Chính phủ vừa là người tiêu dùng đồng thời vừa là người sản xuất; vì vậy chính phủ các nước đều phải chi tiêu hàng năm những khoản tiền rất lớn. Tuy nhiên không phải mọi khoản chi tiêu trong ngân sách nhà nước đều được tính vào GDP; mà nó chỉ bao gồm những khoản chi tiêu để mua sắm hàng hoá và dịch vụ.

Xuất khẩu ròng (NX):Các nước có nền kinh tế mở đều tham gia vào các hoạt xuất nhập khẩu hàng hoá và dịch vụ. Đây là bộ phận cấu thành cuối cùng của GDP; và bộ phận này ngày càng quan trọng trong những năm gần đây. Xuất khẩu ròng chính là chênh lêch giữa xuất khẩu (X) trừ nhập khẩu (IM) hàng hoá và dịch vụ.

Tóm lại: GDP = C+ I + G + NX (2.2)

Phương pháp thu nhập hay phương pháp chi phí

Theo phương pháp này GDP bao gồm tổng các bộ phận cấu thành sau đây:

- Tiền lương (w – wages)là lượng thu nhập nhận được do cung cấp sức lao động.

- Tiền lãỉ (chỉ phí thuê vốn – ỉ – interest)là thu nhập nhận được do cho vay; tính theo một mức lãi suất nhất định.

- Tiên thuê nhày đất (r – rent)là khoản thu nhập có được do cho thuê đất đai; nhà cửa và các loại tài sản khác. Thực chất nó bao gồm hai phần; một là khấu hao tài sản cho thuê và hai là lợi tức của chủ sở hữu tài sản.

- Lọi nhuận (Pr) là khoản thu nhập còn lại của doanh thu do bán sản phẩm sau khi đã thanh toán tất cả các chi phí sản xuất.

- Khấu hao (De) là khoản tiền dùng để bù đắp giá trị hao mòn của tài sản cố định.

- Thuế gián thu (Ti) là thuế gián tiếp đánh vào thu nhập; được coi là một khoản chi phí để sản xuất ra luồng sản phẩm.

Tóm Lại: GDP = w + i + r + Pr + De + Ti (2.3)

Vậy hai phương pháp tính GDP này thì phương pháp nào tốt hơn? Thật ngạc nhiên là chúng hoàn toàn giống nhau. Tại sao vậy? VI chúng ta tính cả “lợi nhuận” vào cung dưới. Đây là phần dư sẽ tự điều chỉnh để làm cho chi phí hay thu nhập ở cung dưới sẽ vừa vặn thích ứng với giá trị hàng hoá ở cung trên. Tóm lại; vì lợi nhuận là phần dư nên cả hai phương pháp này đều sẽ cho cùng một giá trị GDP như nhau; tức là tuân thủ nguyên tắc hạch toán theo giá trị gia tăng và theo đúng định nghĩa lợi nhuận là phần dư.

Một sô’ vấn để cần phải làm rõ trong hai phương pháp tính GDP

Xuất khẩu ròng (NX)

Xuất khẩu ròng là sự chênh lệch giữa xuất khẩu trừ nhập khẩu hàng hoá và dịch vụ. Chúng ta thấy hàng hoá xuất khẩu làm tăng GDP và trái lại hàng hoá nhập khẩu không nằm trong GDP cần phải được khấu trừ khỏi khối lượng hàng hoá và dịch vụ mà các hãng kinh doanh và hộ gia đình; chính phủ đã mua và tiêu dùng. Để đơn giản cho tính toán ta lấy xuất khẩu trừ nhập khẩu gọi là xuất khẩu ròng.

Khấu hao tài sản cố định

Do khấu hao là một khoản mục chi phí sản xuất; đồng thời các yếu tố chi phí sản xuất khác chưa bao gồm nó. Để tiện cho hạch toán và quản lý người ta tách khấu hao thành một bộ phận cấu thành riêng biệt của GDP theo phương pháp thu nhập hay chi phí.

Thuế

Khi sử dụng cách tính theo luồng sản phẩm để xác định GDP; chúng ta không cần lo ngại về cách thức chính phủ chi trả cho những chi tiêu của mình như thế nào. Bất kể tiền này lấy ở đâu; các nhà thống kê vẫn tính yếu tố chính phủ trong GDP là chi phí thực sự mà chính phủ bỏ ra đổ mua hàng hoá và dịch vụ. vì vậy; hoàn toàn bỏ qua thuế trong cách tính theo luồng sản phẩm.

Nhưng theo cách tính luồng thu nhập hay chi phí thì khác. Ở đây chúng ta phải tính đến thuế. Thí dụ: hãy xem xét tiền lương – một phần tiền lương của người lao động đã đi vào ngân sách chính phủ dưới dạng thuế trực thu. Các khoản thuế trực thu này chắc chắn được tính vào cấu thành tiền lương trong phí tổn kinh doanh và cũng như đối với các khoản thu nhập khác (kể cả thuế cá nhân và thuế công ty). VI vậy; không tính khoản thuế trực thu vào GDP vì nếu tính sẽ bị tính trùng.

Còn thuế gián thu thi sao? Giá bán hàng hoá và dịch vụ tính theo luồng sản phẩm đã bao gồm giá có thuế (tức thuế gián thu). Vì thế theo cách tính này GDP theo luồng chi phí phải có thêm một khoản mục thuế gián thu – thuế này được coi là một bộ phận cấu thành của chi phí để sản xuất ra hàng hoá và dịch vụ.

Thanh toán chuyển nhượng

Thanh toán chuyển nhượng (Transfer payments) của chính phủ là các khoản Chính phủ thanh toán cho các cá nhân mà không cần đổi lấy hàng hoá và dịch vụ do các cá nhân đó cung cấp (như bảo hiểm thất nghiệp; phụ cấp cựu chiến binh; chi cho ngưòi già và tàn tật;…)

Một khoản thanh toán chuyển nhượng lạ lùng nữa của Chính phủ là chi trả lãi trong và ngoài nước vể các khoản nợ của Chính phủ. Đây là cái giá phải trả cho các chương trình trước đây của Chính phủ; chứ không phải là thanh toán cho các hàng hoá và dịch vụ hiện tại. Vì vậy; nó được coi là khoản thanh toán chuyển nhượng và do đó bị loại khỏi GDP.

Cần phân biệt giữa chi tiêu cho các hàng hoá và dịch vụ của chính phủ (G) với chi ngân sách của chính phủ. Chi ngân sách của chính phủ ngoài G còn bao gồm nhiều khoản khác ví dụ: Thanh toán chuyển nhượng; chi viện trợ.;..

Giáo trình kinh tế học vĩ mô

Để lại một bình luận

Hãy trở thành người đầu tiên bình luận!